Не каждый владелец онлайн-бизнеса, подписывая договор с банком-эквайером и процессором электронных платежей, знает из чего складывается стоимость услуги интернет-эквайринга.

Как правило, в Беларуси подписывается два договора на оказание услуги интернет-эквайринга:

- Один договор продавец подписывает с банком-эквайером, который за свои услуги взимает комиссию, и является, по сути, его расчетным агентом, т.е. обеспечивает расчеты с продавцом по обработанным платежам.

- Второй оформляется в виде договора присоединения с процессинговой компанией и подписывать его не нужно. Процессинговая компания оказывает технические услуги прохождения платежа: предоставляет удобную платформу, чтобы каждый онлайн-бизнес мог подключить свой сайт к услуге интернет-эквайринга; защищает торговца от мошенничества, предоставляя необходимые инструменты защиты; осуществляет техническую и пользовательскую поддержку клиента.

Комиссия на интернет-эквайринг в Беларуси зависит от банка-эквайера. Комиссии банков-эквайеров, партнеров bePaid, составляют от 2,4% до 3,0% от суммы платежа: в эти проценты уже входит вознаграждение bePaid. При подключении к интернет-эквайрингу расчетный счет может быть открыт в любом банке Беларуси: банк-эквайер будет делать перечисления на расчетный счет этого банка.

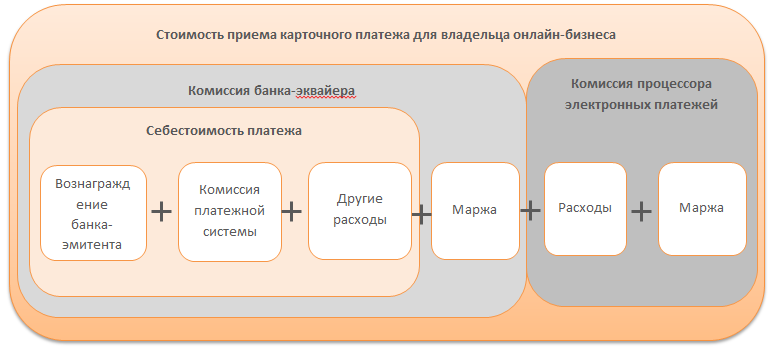

Что закладывает в свою комиссию банк-эквайер?

Схема 1. Стоимость приема карточного платежа для владельца онлайн-бизнеса.

Комиссия банка-эквайера складывается из себестоимости платежа и его маржи. Себестоимость платежа в свою очередь включает в себя:

- Межбанковское вознаграждение банку-эмитенту, которое в среднем варьируется в размере от 0,35% до 1,8%. Этот процент банк-эквайер платит банку-эмитенту каждый раз, когда покупатель расплачивается картой, выданной эмитентом. Кроме того, процент может зависеть также от типа карты (Classic, Gold, Platinum и т.д.).

- Комиссию платежной системы: VISA, MasterCard, БЕЛКАРТ, которая составляет где-то десятые доли одного цента (но не выше одного цента) за каждую транзакцию. Т.е. если ваш покупатель сделал один платеж картой VISA, то банк платит комиссию VISA за эту транзакцию.

- Другие расходы банка, в том числе амортизационные отчисления на поддержание функционирования карточной системы банка, на обеспечение безопасности платежей и антифродовые решения, платежи банковскому процессинговому центру, накладные расходы, оплата труда персонала и т.д.

С уважением,

Команда bePaid

Возможно, вам будет интересно:

Процессор карточных интернет платежей. Как не ошибиться с выбором поставщика услуг?

Разбираемся: задачи банка-эквайера и зачем мне открывать у него счет-торговца?